De acuerdo a los artículos 75° y 126° de la Constitución Nacional,

las provincias disponen de la competencia para establecer contribuciones

directas (ej: impuesto inmobiliario, patente automotor, etc.) y de manera

concurrente con la Nación

tienen la facultad sobre las contribuciones indirectas y, como principio

general, las provincias no pueden ejercer el poder delegado a la Nación.

La tributación sobre inmuebles se encuentra dentro de los

impuestos al patrimonio y su base de imposición está conformada por el valor de

la tierra (parcelas) y las mejoras (construcciones). A diferencia de los

impuestos vinculados al consumo como el IVA, que lo pagan en igual medida todas

las clases sociales, el impuesto inmobiliario grava bienes que son reflejo de

la capacidad económica de los ciudadanos, por lo que ofrece la posibilidad de

generar más equidad en el sistema tributario.

Se trata además de un impuesto que constituye una fuente

estable de ingresos y que no es sensible a los cambios del ciclo económico,

aunque desde el punto de vista de los contribuyentes esta cualidad puede

generar resistencia en las fases descendentes del ciclo, dónde caen sus

ingresos y por ende su capacidad de pago (Ministerio de Economía y Finanzas

Públicas, 2013).

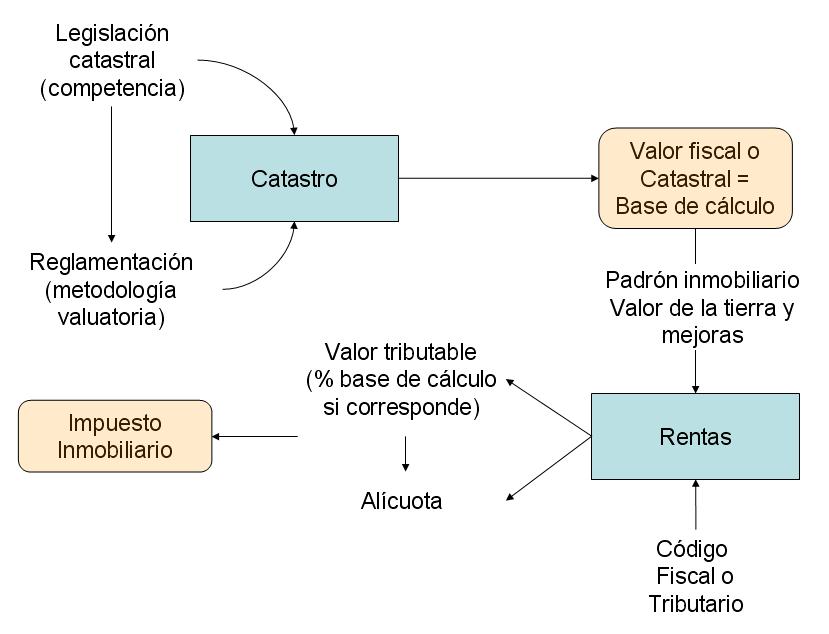

En la siguiente figura mostramos la relación entre la

valuación fiscal o catastral y el impuesto inmobiliario. El punto de partida es

la facultad o competencia otorgada a los catastros provinciales respecto a la

determinación de la valuación parcelaria a los fines fiscales (LN 26.209, art.

14°), luego cada catastro jurisdiccional a través de reglamentaciones o leyes

establecen sobre una base técnica la metodología, que incluye las fórmulas de

cálculo y demás procedimientos para determinar de manera reglada y objetiva las

valuaciones tomando como referencia los valores de mercado.

Los valores fiscales resultantes constituyen la base de cálculo sobre la cual los organismos recaudadores aplican la política tributaria explicitada en los códigos fiscales. En los casos en que las valuaciones tienen incrementos abruptos por haberse aplicado un revalúo luego de un ciclo largo sin actualizar, es muy usual que los administradores de los impuestos apliquen una reducción a la base de cálculo, lo que implica utilizar de solo un porcentaje de la valuación llamado valor tributable, y recién a partir de éste aplicar las alícuotas en forma progresiva o no para determinar la cuantía del impuesto inmobiliario. En los casos que se aplique una alícuota única no diferenciada por rangos de valor, deberá tenerse en cuenta que no producirá cambios en la distribución de la carga tributaria.

|

| Relación entre la valuación fiscal o catastral e impuesto |

Los valores fiscales resultantes constituyen la base de cálculo sobre la cual los organismos recaudadores aplican la política tributaria explicitada en los códigos fiscales. En los casos en que las valuaciones tienen incrementos abruptos por haberse aplicado un revalúo luego de un ciclo largo sin actualizar, es muy usual que los administradores de los impuestos apliquen una reducción a la base de cálculo, lo que implica utilizar de solo un porcentaje de la valuación llamado valor tributable, y recién a partir de éste aplicar las alícuotas en forma progresiva o no para determinar la cuantía del impuesto inmobiliario. En los casos que se aplique una alícuota única no diferenciada por rangos de valor, deberá tenerse en cuenta que no producirá cambios en la distribución de la carga tributaria.

Existen asimismo usos extra-fiscales del impuesto ya sea

para estimular la construcción en tierras vacantes situadas dentro de áreas

urbanizadas como para otorgar mayor equidad al sistema tributario. Esto se

logra aplicando alícuotas diferenciadas a las parcelas baldías y a la

concentración de inmuebles en manos de un único propietario para evitar la

especulación inmobiliaria. Debe notase que estas políticas tributarias están

estrechamente vinculadas al planeamiento urbano, por lo que son mejor aplicadas

cuando el cobro del impuesto es delegado a los Municipios.

Cabe aclarar al respecto, que las provincias de Corrientes,

Chaco, Chubut, Formosa, Neuquén, Salta, Santa Cruz y Tierra del Fuego han

transferido la administración y el cobro del impuesto inmobiliario a los

Municipios.

En cualquier caso, la condición básica para lograr una buena

administración y transparencia del sistema fiscal inmobiliario, es conjugar la

acción técnica de fijación del valor fiscal de manera objetiva que la realizan

los organismos catastrales, y la acción política de gestión del impuesto que

está relacionada con la fijación de alícuotas que deben contemplar aspectos

financieros, sociales y de desarrollo urbano como hemos apuntado.

Por otra

parte, la Dirección

Nacional de Coordinación Fiscal con las Provincias

dependiente del Ministerio de Economía y Finanzas Públicas de la Nación, ha realizado un

estudio que analiza la participación del impuesto inmobiliario dentro del

contexto de los recursos tributarios provinciales, en el que se observa un

incremento en los impuestos indirectos que dependen del nivel de actividad

económica (ingresos brutos y sellos) en desmedro de los impuestos directos

(inmobiliario, patente automotor) para el período 2003-2012.

|

Fuente: Ministerio de Economía y

Finanzas Públicas (2013).

|

En el

cuadro se aprecia que la participación de los ingresos brutos ha crecido un 13

% en el período medido y que el impuesto inmobiliario se ha reducido a casi la

mitad del porcentual de 2003. Debemos aclarar que el porcentaje del 8 % en el

total recaudado en 2012 representa un promedio con participaciones individuales

por provincia muy dispares, por ejemplo el estudio menciona que el inmobiliario

está concentrado en 5 provincias que explican el 90 % de la recaudación. En el

año 2012, Buenos Aires representó el 38% de la recaudación, Córdoba el 7%,

Entre Ríos el 8%, Santa Fe el 7% y la Ciudad Autónoma de

Buenos Aires el 28%. De este modo, estas jurisdicciones tienen fuerte

incidencia en la evolución del impuesto en términos consolidados (Ministerio de

Economía y Finanzas Públicas, 2013), por lo que es de esperar que en otras

provincias el porcentaje de participación sea sensiblemente más bajo que el

promedio.

La baja

recaudación del impuesto inmobiliario puede asociarse a condicionantes de

naturaleza política que frenan los procesos de actualización periódica de las

valuaciones. Esto lleva a que los valores se pongan al día en ciclos muy largos

de tiempo que los termina convirtiendo en insignificantes. Aún cuando las

valuaciones se actualizan por medio de coeficientes, por lo general no son

representativos de la evolución de los valores de referencia que se dan en el

mercado y terminan distorsionando la base de cálculo en su nivel y uniformidad.

Con ello se termina afectando a la equidad en la distribución de la carga

tributaria, convirtiendo a un impuesto de naturaleza progresiva en regresiva.

Esta realidad

tiene que ver con la gran visibilidad que tiene este impuesto, dónde los

aumentos potencialmente pueden generar conflictividad social y, por

consiguiente, costos políticos. Además debe tenerse en cuenta que para los

ciudadanos que poseen una vivienda única, este patrimonio representa un valor

de uso y no un valor de cambio o, dicho con otras palabras, un valor afectivo

más que un valor económico.

Por otro lado, cabe

recordar que han sido recurrentes los conflictos con los productores rurales cada

vez que se ha practicado un revalúo que afecta al impuesto inmobiliario rural,

particularmente en coyunturas que coinciden con la curva descendente de los

ciclos económicos, caída de los precios internacionales y consecuente baja de

la rentabilidad de las producciones agropecuarias. A esto hay que sumar que los

aumentos en las valuaciones tienen repercusión en otros impuestos nacionales

como el impuesto a los bienes personales (que incluye a la propiedad inmueble).

Otras cuestiones que explican la baja utilización del impuesto son la creciente dependencia de las provincias de las transferencias del gobierno nacional por impuestos coparticipables, que terminan debilitando las fuentes de financiamiento propias; y el costo administrativo del tributo que es más alto si lo comparamos con otros impuestos.

Otras cuestiones que explican la baja utilización del impuesto son la creciente dependencia de las provincias de las transferencias del gobierno nacional por impuestos coparticipables, que terminan debilitando las fuentes de financiamiento propias; y el costo administrativo del tributo que es más alto si lo comparamos con otros impuestos.

Por ejemplo, las

conductas de ocultamiento o no declaración de construcciones que son habituales

en nuestra sociedad, demandan un esfuerzo de fiscalización de los organismos

catastrales, que frecuentemente deben invertir en datos (ej: imágenes aéreas y

satelitales) y realizar inspecciones en el terreno para incorporar las obras no

declaradas a sus bases de datos. Además deben evaluarse las áreas en que se ha

valorizado la tierra por la realización obras de infraestructura e igualmente

las áreas en que los precios del suelo se han deprimido o estancando por algún

condicionante natural o por alguna otra razón de índole socio-económica. Finalmente,

la ejecución de revalúos o de valuaciones actualizadas requiere la toma de

muestras de datos representativos en el mercado de inmuebles y un trabajo de

análisis y control de calidad de las valuaciones para producir un mapa de

valores, tareas que insumen mucho tiempo y que tienen altos costos operativos.

No obstante esta situación

que contribuye a que existan escasos incentivos para acometer procesos de

mejora, han ido apareciendo alternativas y oportunidades para aprovechar la

fortaleza de los catastros como las bases de datos más detalladas del

territorio, en la producción de valores inmobiliarios permanentemente

actualizados y cuyas aplicaciones trasciendan el uso fiscal de los mismos.

En algunas

provincias Argentinas ya han comenzado a funcionar, mientras que otras

proyectan hacerlo, Observatorios del Mercado Inmobiliario (OMI) que más allá de

las particularidades y de las situaciones contextuales que hayan impulsado cada

una de las iniciativas, en general producen datos georreferenciados con ofertas

de viviendas, departamentos, comercios, lotes baldíos, etc. y otras

informaciones complementarias relacionadas a los valores de construcción para

distintos prototipos representativos del stock de inmuebles. A nivel rural se

recopilan datos referidos a la productividad de los campos, costos de

explotación, rentabilidad, etc.

El

establecimiento de un Observatorio requiere personal calificado y una gran

disciplina para recolectar datos, depurarlos y tratarlos estadísticamente para

generar productos tales como:

·

estudios

del mercado inmobiliario,

·

evolución

de los precios de la tierra,

·

evolución

de los precios de la construcción,

·

informe

de valores históricos para el cálculo de plusvalías,

·

informe

de valores para expropiación,

·

informe

de valores para la construcción de viviendas sociales,

· mapas de valores del suelo,

·

valor

inmobiliario de referencia para uso en las transferencias de inmuebles, y

·

otras

informaciones de interés para profesionales y ciudadanos en general.

Lógicamente que

la disponibilidad de valores actualizados constituye además un aporte

significativo a la transparencia en el funcionamiento del mercado de inmuebles,

en tanto que en el plano fiscal facilita enormemente la realización de revalúos

en el momento en que sean requeridos y sin que ello implique afrontar un gasto

administrativo importante.

Bibliografía

consultada:

De Cesare, Claudia (2003). Valuación de inmuebles para fines

fiscales. Lincoln Institute of Land Policy.

Ministerio de Economía y Finanzas Públicas, Dirección

Nacional de Coordinación Fiscal con las Provincias (2013). Política tributaria

provincial: avances en el Impuesto Inmobiliario,

http://www2.mecon.gov.ar/hacienda/dncfp/provincial/recursos/pdf_documentos/Politica_tributaria_provincial_avances_en_el%20Impuesto_Inmobiliario.pdf

No hay comentarios:

Publicar un comentario